www.kaiyun..com

www.kaiyun..com

发行人上声电子为国内车载扬声器头部企业,客户主要为大众集团、博士视听、蔚来汽车等。根据国际汽车制造协会(OICA)2022年数据测算,公司车载扬声器在全球乘用车及轻型商用车市场的占有率为12.95%。

发行人上声电子为国内车载扬声器头部企业,客户主要为大众集团、博士视听、蔚来汽车等。根据国际汽车制造协会(OICA)2022年数据测算,公司车载扬声器在全球乘用车及轻型商用车市场的占有率为12.95%。截至22年末,公司共拥有车载扬声器产能6000万只/年,车载功放及AVAS产能200万只/年。公司境外销售占比四成以上,产品出口地区主要为美国、德国、捷克、巴西等国家,其中美国是公司产品重要海外市场之一,公司受美国加征一定的关税影响。另一方面,公司出口销售主要使用美元、欧元结算,境外子公司采用捷克克朗、巴西雷亚尔等作为本位币,汇率波动对公司利润影响明显,22年公司汇兑收益占归母净利润比例达36.33%。

具体来看,公司主要经营构成中,车载扬声器占比最高,达到78.14%。其余包括车载功放(占比15.17%)、别的业务(占比3.46%)、AVAS(占比3.23%)。车载扬声器在2022年收入达到13.8亿元,同比增幅21.3%,盈利2.8亿元,同比增幅0.3%。车载功放在2022年收入达到2.7亿元,同比增幅226.4%,盈利0.4亿元,同比增幅55.5%。别的业务在2022年收入达到0.6亿元,同比增幅14.4%,盈利0.3亿元,同比-24.8%。

本次发行可转债的募集资金总额不超过5.2亿元,扣除发行费用后,4.20亿元用于汽车音响系统及电子科技类产品项目,1.00亿元用于补充流动资金。其中汽车音响系统及电子科技类产品项目拟在合肥经开区投建生产基地,围绕合肥市新能源汽车产业,就近服务公司客户。公司预计项目完全达产后可实现年产1,200万套低频扬声器、600万套中频扬声器、90万套低音炮,180万套车载功放及AVAS产品。

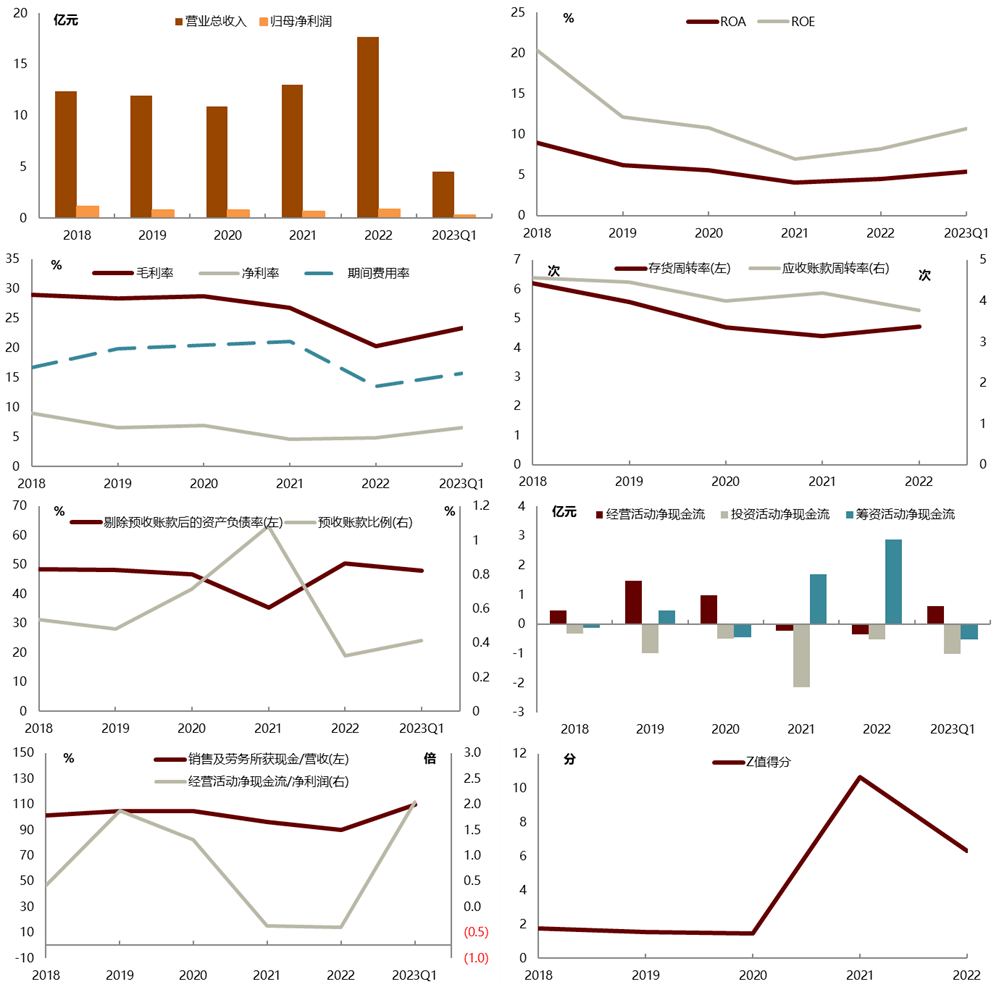

1)近年来公司净利润有所下滑。近5年(18-22年)复合营收增长8.86%,归母净利润下滑-8.00%。同行业公司平均近五年复合营收增长率达到7.0%,净利润增长率达到28.9%。综合看来,公司在行业中成长性偏弱。

2)公司在行业中盈利性偏弱。过去3年(20-22年)平均ROA在4.7%,2022年为4.5%。毛利率有一定波动,过去3年平均毛利率在25.2%,2022年为20.3%。同行业公司的平均近3年ROA为6.4%, 2022平均ROA为5.8%。行业近3年平均毛利率为27.5%, 2022平均毛利率为26.6%。综合看来,公司在行业中盈利性偏弱。1Q2023实现盈利收入为4.5亿元(YoY+23.0%),同期归母纯利润是0.3亿元(YoY+138.9%)。

3)公司财务风险中等,测算纯债风险系数在2.4%。公司债务负担中等,截至1Q23末,净债务比EBITDA为 0.9、总债务比总资本为0.5。资金流动性中等,速动比率为1.3,现金短期债务比为1.1。经营规模较小,营收规模为18.5亿元。

正股股权方面,公司无实控人,截至2023年3月31日,第一大股东(上声投资)持有公司股份26.25%。限售股方面,2024年04月19日将有75.0%的限售股解禁。公司目前无股权质押。

正股估值在同行业中偏高,弹性较强。公司当前P/E(TTM)为74.35x,位于自身历史较低水平,P/B(MRQ)为6.86x,位于自身历史中等水平。正股总市值规模77.74亿元,在转债标的里中等偏大,流通盘占比25.0%,无股权质押,正股机构关注度较高(公募持有11.47%),近180日波动率为54.59%,弹性较强。

转债规模较小,债底保护较弱。本期转债规模5.2亿元,初始转股价为47.85元,转股期起点:2024年1月12日,最新平价约101.55元,期限6.0年,票面利率分别为:0.30%, 0.50%, 1.00%, 1.60%, 2.00%, 2.80%,到期赎回价格111.0元,面值对应的YTM为2.61%,债底约为72.43元,债底保护较弱,三大条款均保持主流形式。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本资料较之中金公司正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业技术人员可能会依据不同假设和标准、采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。返回搜狐,查看更加多